Фінансовий облік. Частина 3: баланс

Як ми вже писали раніше, одним з ключових звітів для власників бізнесу є Баланс. Саме завдяки ньому підприємець може контролювати залишок грошей на рахунках, скільки та кому він винен, хто винен йому, а також може оцінити фінансову стійкість своєї фірми.

Нажаль, зведенням Балансу керівники починають займатися тільки тоді, коли відчувають, що щось йде не за планом: прибуток не сходиться з залишками на рахунках, або в касах виявляються недостачі. Насправді ж, систематичне складання Балансу не вимагає додаткових ресурсів і допомагає вчасно реагувати на будь-які зміни основних показників компанії.

В новій статті розповідаємо, як скласти Баланс, як правильно читати та аналізувати показники звіту, а також про те, які управлінські рішення він допомагає приймати.

З чого складається Баланс? Структура звіту

Форма балансового звіту — то таблиця з двома основними розділами: активи та пасиви. Активи — це майно компанії. Вони діляться на:

- необоротні (або довгострокові) — основні засоби підприємства (обладнання, техніка та нерухомість), а також нематеріальне майно (товарні знаки, патенти, ліцензії та інші);

- оборотні (або короткострокові) — гроші, заборгованості клієнтів перед підприємством, запаси (комплектуючі на складі, товар на продаж і інші).

Пасиви — це сукупність усіх зобов'язань компанії. У пасивах відображені джерела формування активів. Вони діляться на:

- власний капітал — гроші власника (статутний фонд) та прибуток бізнесу, який залишився нерозподіленим;

- поточні зобов'язання — відстрочення платежів у постачальників, щомісячні витрати бізнесу (наприклад, ще не сплачена оренда), нараховані податки, ще не виплачена заробітна плата співробітникам;

- довгострокові зобов'язання — кредити та позики.

Підсумкову суму показаних в звіті активів і пасивів називають валютою балансу або "підсумком". Суми розділів мають бути рівними, балансувати одна одну. Показники валюти балансу використовують не лише як індикатор правильності складання звіту, але й для подальшого аналізу. Щоб отримати можливість аналізувати динаміку показників, Баланс складається на початок звітного періоду та в кінці його.

Почніть вести ефективний фінансовий облік з RemOnline прямо зараз!

Реєструйтеся та тестуйте безкоштовно.

Як аналізувати Баланс

Оскільки цей звіт виконує не лише інформаційну функцію та наочно показує дані про майно компанії, але також і аналітичну, давайте розглянемо основні показники, на які треба звертати увагу для правильного аналізу даних.

Найважливішим пунктом звіту є підсумкова сума. Головне, дотримуватися правила балансу: сума активів має дорівнювати сумі власного капіталу та зобов'язань компанії. Валюту балансу варто розглядати в динаміці (зміни оцінюються в контексті звітного періоду).

Якщо валюта балансу зменшилася в порівнянні з сумою в звіті за минулий звітний період, це демонструє зменшення активів і пасивів підприємства, що може означати зниження ділової активності, знецінення та втрати активів (це явище можна розглядати як негативне для підприємства).

Якщо валюта балансу збільшилася, це демонструє приріст активів і пасивів підприємства, але щоб дати йому оцінку, треба провести додатковий аналіз за показниками окремих статей звіту, що збільшилися.

Важливими показниками у Балансі також є:

- Гроші — залишки грошових коштів на рахунках і в касах. Демонструє наскільки компанія покриває свої зобов'язання грошима. Чим більше активів в грошовій формі є, тим більше ліквідним вважається бізнес. Проте, якщо сума постійно збільшується та значно перевищує заборгованість перед контрагентами, це означає, що засоби розподіляються неефективно.

- Заборгованість — якщо заборгованість клієнтів зростає, а заборгованість перед постачальниками залишається на колишньому рівні, це означає, що ви неефективно керуєте заборгованістю та треба звернути свою увагу на цей аспект.

- Власний капітал — капітал служить для покриття зобов'язань бізнесу та накопичення нерозподіленого прибутку. Порівняння даного показник з розміром заборгованості перед контрагентами дозволить визначити суму прибутку, яку можна розподілити без втрати фінансової стійкості компанії.

- Основні засоби — дуже важлива стаття балансу. Вона містить інформацію про вартість активів бізнесу та про рівень їх зносу. Сума первинної (балансовою) вартості активів демонструє загальну величину інвестицій в обладнання та інші основні засоби. Співвідношення первинної (балансової) вартості до зносу дозволяє оцінити наскільки зношено обладнання та яка його реальна (ринкова) ціна на дату складання балансу. При зростаючому бізнесі вартість основних засобів повинна рости, якщо ж ви бачите негативну динаміку, варто звернути увагу на підхід до оцінки зносу та замислитися про додаткові інвестиції в ці активи.

Процес складання Балансу дозволяє виявити загублені елементи обліку, інакше він просто не зійдеться. Коли звіт вже складений, то ви не лише зможете використати дані для аналізу динаміки зміни показників, але й приймати ефективні управлінські рішення, спираючись на представлені в звіті коефіцієнти.

Які управлінські рішення допомагає приймати Баланс?

Звіт допоможе не лише зрозуміти структуру розподілу активів (гроші, основні засоби, заборгованість клієнтів) і оцінити поточний стан справ у бізнесі в динаміці, а також приймати ефективні управлінські рішення:

- Раціонально керувати грошовими коштами. Як вже було сказано, постійно зростаючі залишки на рахунках і в касах свідчать про хорошу ліквідність бізнесу. Проте, якщо з'являється надлишок грошей, їх доцільно вкласти в розвиток бізнесу або інші напрями інвестування для отримання максимальної вигоди.

- Скоротити борги підприємства. Звіт допомагає оцінити співвідношення заборгованості клієнтів (дебіторській заборгованості) та боргів перед іншими контрагентами (кредиторській заборгованості) і, що дуже важливо, своєчасно змінити свою кредитну політику не чекаючи проблем з ліквідністю (брака грошових коштів). Оптимальне співвідношення кредиторської та дебіторської заборгованості повинне дорівнювати одиниці або більше. У такому разі ви отримуєте додаткове джерело фінансування у вигляді кредиту від постачальників. У зворотній ситуації, ви кредитуєте клієнтів за рахунок власних коштів.

- Оцінити фінансову стійкість бізнесу. За допомогою Балансу можна зрозуміти, які активи є у розпорядженні підприємства та за рахунок чого (власних чи позикових засобів) вони сформовані. У фінансово стійкому підприємстві переважають активи, сформовані за рахунок власного капіталу;

- Збільшити виручку та оптимізувати бюджет. Показник накопиченого прибутку допоможе оцінити рівень ефективності продажів товарів і послуг в підприємстві, а також допоможе правильно розподілити витрати та оптимізувати бюджет. Збільшення показника нерозподіленого прибутку свідчить про позитивні зміни та зростання доходу підприємства. Якщо ж прибуток бізнесу падає, це сигнал до перегляду політики ціноутворення.

- Розподілити прибуток. Якщо в бізнесі сформований достатній власний капітал і його повністю вистачає для покриття передусім довгострокових зобов'язань, приймається рішення про розподіл частини накопиченого та нерозподіленого прибутку власникам бізнесу. Розмір такого розподілу залежить від підходів до оцінки ризиків і обмежений розміром цього показника.

- Інвестувати вчасно. Зношеність основних засобів сигналізує про фізично застаріле обладнання. Для надання клієнтам максимально якісних послуг і підвищення лояльності персоналу дуже важливо підтримувати основні засоби підприємства в актуальному стані.

- Знизити ризик крадіжок в компанії. Аналіз залишків в динаміці дозволить ретельніше контролювати стан запасів. Це дає можливість оперативно визначити потребу в своєчасній закупівлі товарів і комплектуючих, знизити ризик їх розкрадання. Чим вище контроль тим нижче показник недостачі.

Баланс допоможе вам ефективно керувати активами підприємства, контролювати залишок грошей на рахунках і уникнути фінансових втрат. А ще, саме Баланс контролює коректність звіту про рух грошових коштів і звіту про фінансові результати ?

Напередодні випуску балансів і взаєморозрахунків хочемо показати, які функції в RemOnline вже допомагають автоматично зводити дані для складання Балансу власникам малого та середнього бізнесу.

Як RemOnline спростить складання Балансу

У відмінності від бухгалтерських форм, Баланс в управлінському обліку не має регламентованої форми, тому підприємці часто складають звіти в Excel і зводять дані вручну. Із звіту виключають незадіяні рядки та навіть цілі розділи (наприклад довгострокові зобов'язання). По суті, єдиною вимогою є збереження рівності балансу.

Наше завдання — спростити та автоматизувати цей процес, тому зовсім скоро в RemOnline з'являться баланси та взаєморозрахунки з контрагентами. А доки розповімо вам, які можливості для отримання потрібних даних є вже зараз.

Основні засоби, товари та матеріали

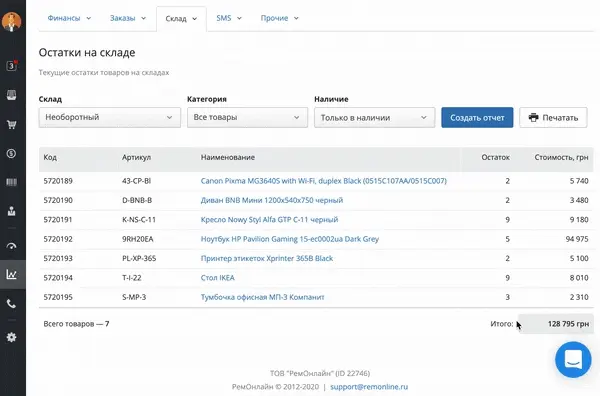

RemOnline дозволяє створювати в рамках однієї компанії окремі склади, наприклад, Необоротні та Оборотні. На необоротний склад ви можете оприбутковувати основні засоби (меблі, обладнання та техніку за балансовою ціною), вести їх облік і навіть проводити планові інвентаризації, використовуючи зручний інструментарій нашої програми. На оборотний склад ви можете оприбутковувати запаси (товари та розхідні матеріали для продажів і робіт із замовленнями). Це дозволить вам використати для складання Балансу звіт "Залишки на складі", в якому можна побачити кількість кожного наявного найменування, а головне, загальну підсумкову суму окремо по оборотних і необоротних складах.

Грошові кошти компанії

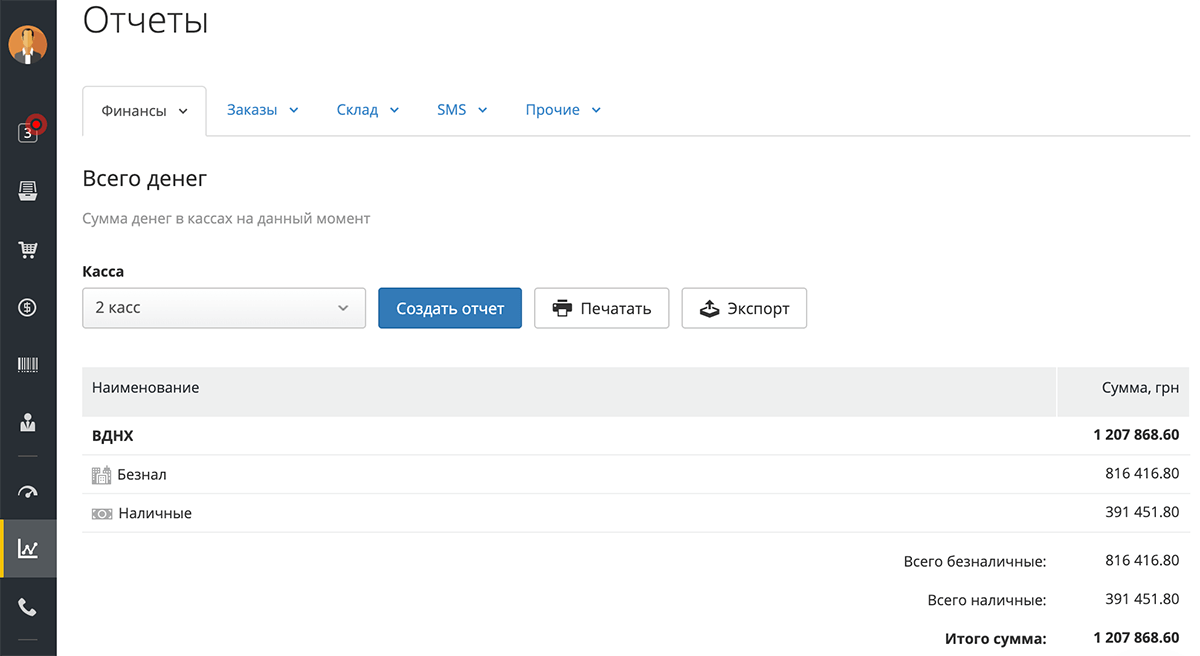

В розділі оборотних активів відбивається інформація про залишки грошових коштів компанії на даний момент. У RemOnline для цього ви можете скористатися звітом "Всього грошей" і побачити загальний залишок по всіх вибраних касах.

Заборгованість

А з появою балансів і взаєморозрахунків в RemOnline з'явиться можливість бачити загальну суму заборгованості клієнтів (дебіторська заборгованість) і компанії перед постачальниками (кредиторська заборгованість) на конкретну дату. Дебіторська заборгованість далі відіб'ється в оборотних активах Балансу, а кредиторська, відповідно, в поточних зобов'язаннях пасиву Балансу.

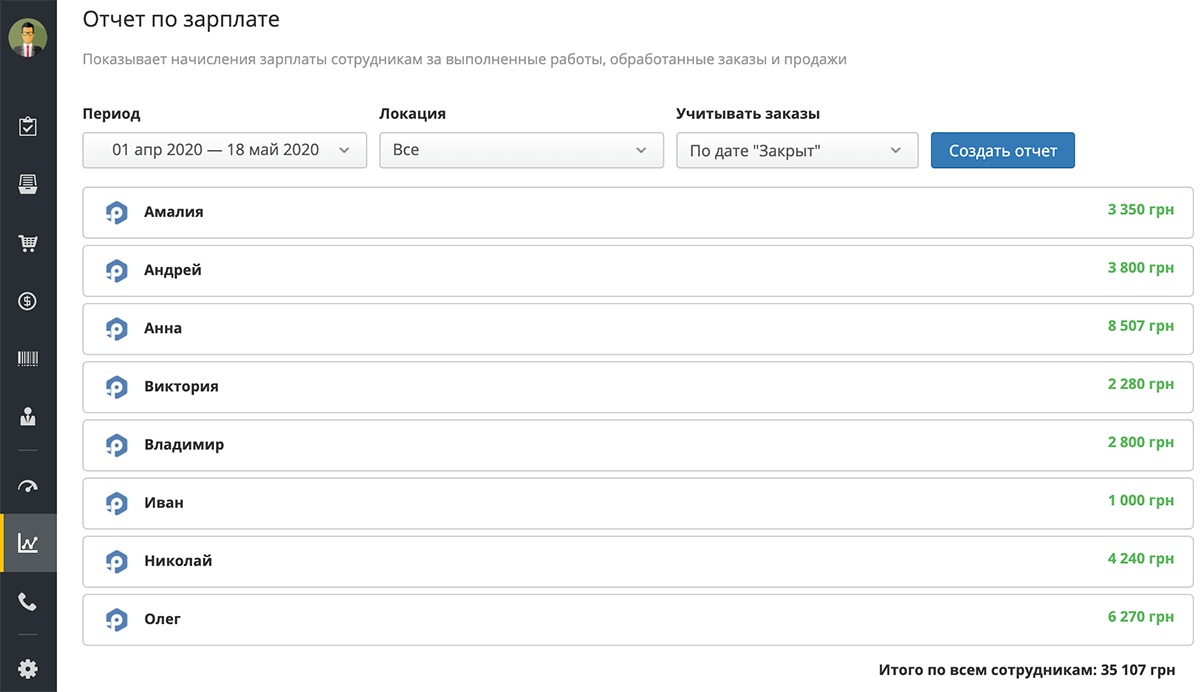

Нарахована але ще не виплачена зарплата співробітникам — частина поточних зобов'язань компанії, і її також необхідно вказати у відповідному розділі пасиву Балансу. Зараз, щоб побачити загальну суму невиплаченої заробітної плати, в RemOnline можна використати "Звіт по зарплаті". Треба просто вибрати період після останньої виплати та сформувати звіт, де буде вказана загальна сума заборгованості по всім співробітникам і навіть можна подивитися, за що саме кожному співробітникові було зроблено нарахування.

З розвитком балансів і взаєморозрахунків в RemOnline на ряду із заборгованістю клієнтів і заборгованістю перед постачальниками також з'явиться відображення суми заборгованості перед співробітниками.

Власний капітал

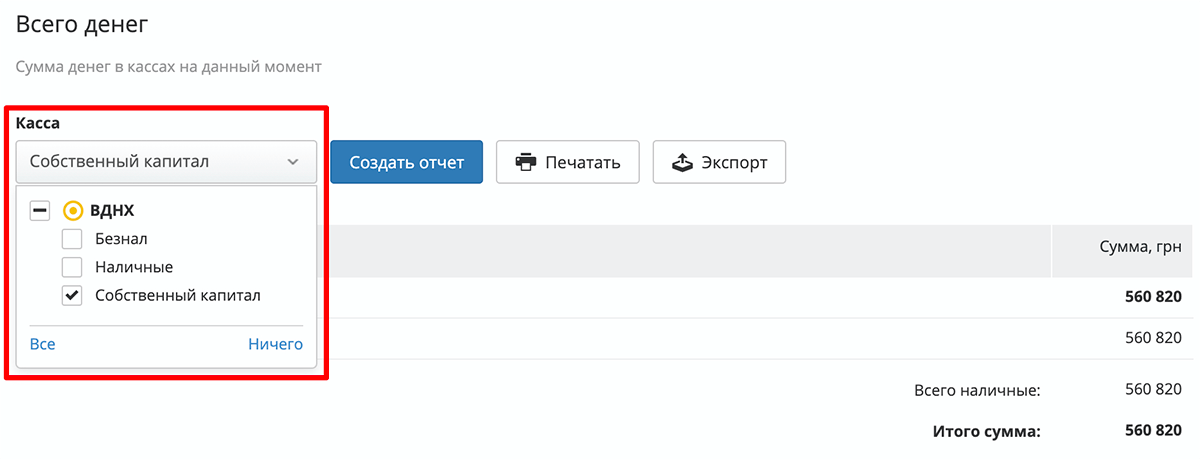

Щоб вести облік нерозподіленого прибутку та власного капіталу для розділу пасивів, можна створювати під них окремі каси та використати вищезгаданий звіт "Всього грошей". Щоб відокремити активи від пасивів, досить просто вибрати відповідні каси перед формуванням звіту.

Ми постійно працюємо над поліпшенням програми та з нетерпінням чекаємо, коли зможемо представити й інші функції RemOnline, які допоможуть вам скласти Баланс і полегшать зведення взаєморозрахунків. А поки що ви можете ознайомитися з усією корисною інформацією про фінансовий облік і детальною інформацією про інший, не менш важливий для малого і середнього бізнесу звіт про рух грошових коштів.

Не забудьте підписатися на оновлення блогу, щоб не пропустити нових корисних статей.