Финансовый учет. Часть #3: Баланс

Как мы уже писали ранее, одним из ключевых отчетов для собственников бизнеса является Баланс. Именно благодаря ему предприниматель может контролировать остаток денег на счетах, сколько и кому он должен, кто должен ему, а также может оценить финансовую устойчивость своей фирмы.

К сожалению, сведением Баланса руководители начинают заниматься только тогда, когда чувствуют, что что-то идет не по плану: прибыль не сходится с остатками на счетах, или в кассах обнаруживаются недостачи. На самом же деле, систематическое составление Баланса не требует дополнительных ресурсов и помогает вовремя реагировать на любые изменения основных показателей компании.

В новой статье рассказываем, как составить Баланс, как правильно читать и анализировать показатели отчета, а также о том, какие управленческие решения он помогает принимать.

Из чего состоит Баланс? Структура отчета

Форма балансового отчета представляет собой таблицу с двумя основными разделами: активы и пассивы.

Активы — это имущество компании. Они делятся на:

- необоротные (или долгосрочные) — основные средства предприятия (оборудование, техника и недвижимость), а также нематериальное имущество (товарные знаки, патенты, лицензии и т.д.);

- оборотные (или краткосрочные) — деньги, задолженности клиентов перед предприятием, запасы (комплектующие на складе, товар на продажу и т.д.).

Пассивы — это совокупность всех обязательств компании. В пассивах отображены источники формирования активов. Они делятся на:

- собственный капитал — деньги собственника (уставный фонд) и прибыль бизнеса, которая осталась не распределена;

- текущие обязательства — отсрочки платежей у поставщиков, ежемесячные расходы бизнеса (например еще не оплаченная аренда), начисленные налоги, еще не выплаченная заработная плата сотрудникам;

- долгосрочные обязательства — кредиты и займы.

Итоговую сумму показанных в отчете активов и пассивов называют валютой баланса или “итогом”. Суммы разделов должны быть равными, балансировать друг друга. Показатели валюты баланса используют не только как индикатор правильности составления отчета, но и для дальнейшего анализа.

Чтобы получить возможность анализировать динамику показателей, Баланс составляется на начало отчетного периода, и в конце него.

Начните вести эффективный финансовый учет с RemOnline прямо сейчас!

Регистрируйтесь и тестируйте бесплатно.

Как анализировать Баланс

Так как данный отчет выполняет не только информационную функцию и наглядно показывает данные об имуществе компании, но также и аналитическую, давайте рассмотрим основные показатели, на которые нужно обращать внимание для правильного анализа данных.

Самым важным пунктом отчета является итоговая сумма. Главное, соблюдать правило баланса: сумма активов должна быть равна сумме собственного капитала и обязательств компании. Валюту баланса стоит рассматривать в динамике (изменения оцениваются в контексте отчетного периода).

Если валюта баланса уменьшилась по сравнению с суммой в отчете за прошлый отчетный период, это демонстрирует уменьшение активов и пассивов предприятия, что может означать снижение деловой активности, обесценивания и потери активов (это явление можно рассматривать как негативное для предприятия).

Если валюта баланса увеличилась, это демонстрирует прирост активов и пассивов предприятия, но чтобы дать ему оценку, нужно провести дополнительный анализ по увеличившимся показателям отдельных статей отчета.

Важными показателями в Балансе также являются:

- Деньги — остатки денежных средств на счетах и в кассах. Демонстрирует насколько компания покрывает свои обязательства деньгами. Чем больше активов в денежной форме имеется, тем более ликвидным считается бизнес. Однако, если сумма постоянно увеличивается и значительно превышает задолженность перед контрагентами, то это значит, что средства распределяются неэффективно.

- Задолженность — если задолженность клиентов возрастает, а задолженность перед поставщиками остается на прежнем уровне, это значит, что вы не эффективно управляете задолженностью и нужно обратить свое внимание на данный аспект.

- Собственный капитал — капитал служит для покрытия обязательств бизнеса и накопления нераспределенной прибыли. Сравнение данного показателя с размером задолженности перед контрагентами позволит определить сумму прибыли которую можно распределить без потери финансовой устойчивости компании.

- Основные средства — очень важная статья баланса. Она содержит информацию о стоимости активов бизнеса и об уровне их износа. Сумма первоначальной (балансовой) стоимости активов демонстрирует общую величину инвестиций в оборудование и другие основные средства. Соотношение первоначальной (балансовой) стоимости к износу позволяет оценить насколько изношено оборудование и какова его реальная (рыночная) цена на дату составления баланса. При растущем бизнесе стоимость основных средств должна расти, если же вы видите отрицательную динамику, стоит обратить внимание на подход к оценке износа и задуматься о дополнительных инвестициях в данные активы.

Процесс составления Баланса позволяет выявить утерянные из вида элементы учета, иначе он просто не сойдется. Когда отчет уже составлен, то вы не только сможете использовать данные для анализа динамики изменения показателей, но и принимать эффективные управленческие решения, опираясь на представленные в отчете коэффициенты.

Какие управленческие решения помогает принимать Баланс?

Отчет поможет не только понять структуру распределения активов (деньги, основные средства, задолженность клиентов) и оценить текущее положение дел в бизнесе в динамике, а также принимать эффективные управленческие решения:

- Рационально управлять денежными средствами. Как уже было сказано, постоянно растущие остатки на счетах и в кассах свидетельствуют о хорошей ликвидности бизнеса. Однако, если появляется излишек денег, их целесообразно вложить в развитие бизнеса или другие направления инвестирования для получения максимальной выгоды.

- Сократить долги предприятия. Отчет помогает оценить соотношение задолженности клиентов (дебиторской задолженности) и долгов перед другими контрагентами (кредиторской задолженности) и, что очень важно, своевременно изменить свою кредитную политику не дожидаясь проблем с ликвидностью (нехваткой денежных средств). Оптимальное соотношение кредиторской и дебиторской задолженности должно равняться единице или более. В таком случае вы получаете дополнительный источник финансирования в виде кредита от поставщиков. В обратой же ситуации, вы кредитуете клиентов за счет собственных средств.

- Оценить финансовую устойчивость бизнеса. С помощью Баланса можно понять, какие активы имеются в распоряжении предприятия и за счет чего (собственных или заемных средств) они сформированы. В финансово устойчивом предприятии преобладают активы, сформированные за счет собственного капитала;

- Увеличить выручку и оптимизировать бюджет. Показатель накопленной прибыли поможет оценить уровень эффективности продаж товаров и услуг в предприятии, а также поможет правильно распределить расходы и оптимизировать бюджет. Увеличение показателя нераспределенной прибыли свидетельствует о позитивных изменениях и росте дохода предприятия. Если же прибыль бизнеса падает, это сигнал к пересмотру политики ценообразования.

- Распределить прибыль. Если у бизнеса сформирован достаточный собственный капитал и его полностью хватает для покрытия прежде всего долгосрочных обязательств, принимается решение о распределении части накопленной и нераспределенной прибыли собственникам бизнеса. Размер такого распределения зависит от подходов к оценке рисков и ограничен размером данного показателя.

- Инвестировать вовремя. Изношенность основных средств сигнализирует о физическом и морально устаревшем оборудовании. Для предоставления клиентам максимально качественных услуг и повышения лояльности персонала очень важно поддерживать основные средства предприятия в актуальном состоянии.

- Снизить риск краж в компании. Анализ остатков в динамике позволит более тщательно контролировать состояние запасов. Это дает возможность оперативно определить потребность в своевременной закупке товаров и комплектующих, снизить риск их хищения. Чем выше контроль тем ниже показатель недостачи.

Баланс поможет вам эффективно управлять активами предприятия, контролировать остаток денег на счетах и избежать финансовых потерь. А еще, именно Баланс контролирует корректность отчета о движении денежных средств и отчета о финансовых результатах ?

В преддверии выпуска балансов и взаиморасчетов хотим показать, какие функции в RemOnline уже помогают автоматически сводить данные для составления Баланса владельцам малого и среднего бизнеса.

Как RemOnline упростит составление Баланса

В отличии от бухгалтерских форм, Баланс в управленческом учете не имеет регламентированной формы, поэтому предприниматели часто составляют отчеты в Excel и сводят данные вручную. Из отчета исключают незадействованные строки и даже целые разделы (например долгосрочные обязательства). По сути, единственным требованием является сохранение равенства баланса.

Наша задача — упростить и автоматизировать этот процесс, поэтому совсем скоро в RemOnline появятся балансы и взаиморасчеты с контрагентами. А пока расскажем вам, какие возможности для получения нужных данных есть уже сейчас.

Основные средства, товары и материалы

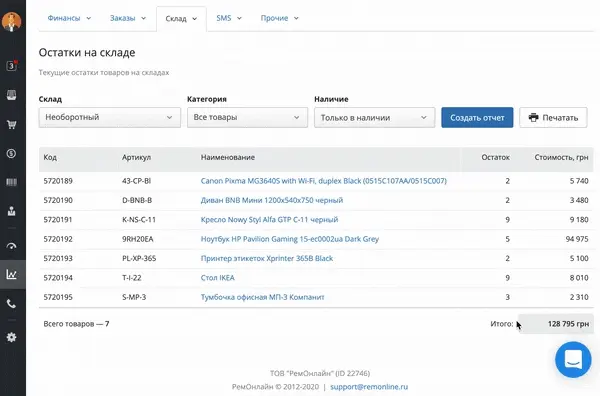

RemOnline позволяет создавать в рамках одной компании отдельные склады, например, Необоротный и Оборотный. На необоротный склад вы можете оприходовать основные средства (мебель, оборудование и технику по балансовой цене), вести их учет, простикеровать и даже проводить плановые инвентаризации, используя удобный инструментарий нашей программы. А на оборотный склад оприходовать запасы (товары, материалы и расходники для продаж и работы с заказами).

Это позволит вам использовать для составления Баланса отчет “Остатки на складе”, в котором можно увидеть количество каждого имеющегося наименования, а главное, общую итоговую сумму отдельно по оборотным и необоротным складам.

Денежные средства компании

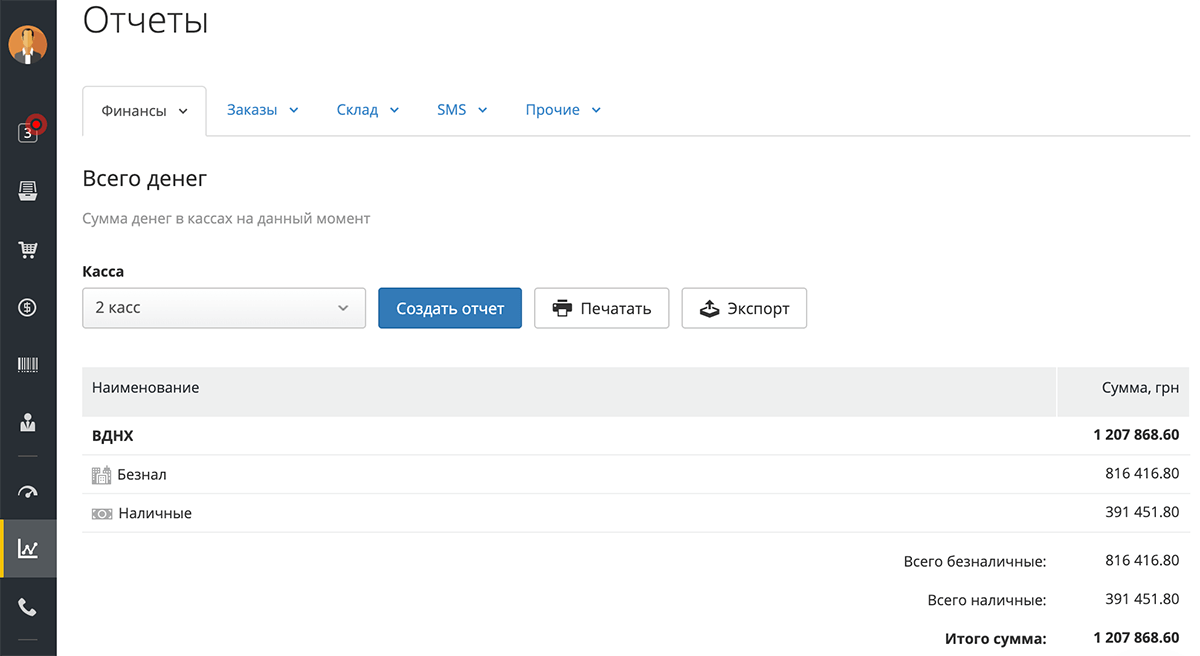

В разделе оборотных активов отражается информация об остатках денежных средств компании на текущий момент. В RemOnline для этого вы можете воспользоваться отчетом “Всего денег” и увидеть общий остаток по всем выбранным кассам.

Задолженность

А с появлением балансов и взаиморасчетов в RemOnline появится возможность видеть общую сумму задолженности клиентов (дебиторская задолженность) и компании перед поставщиками (кредиторская задолженность) на конкретную дату. Дебиторская задолженность в последствии отразится в оборотных активах Баланса, а кредиторская, соответственно, в текущих обязательствах пассива Баланса.

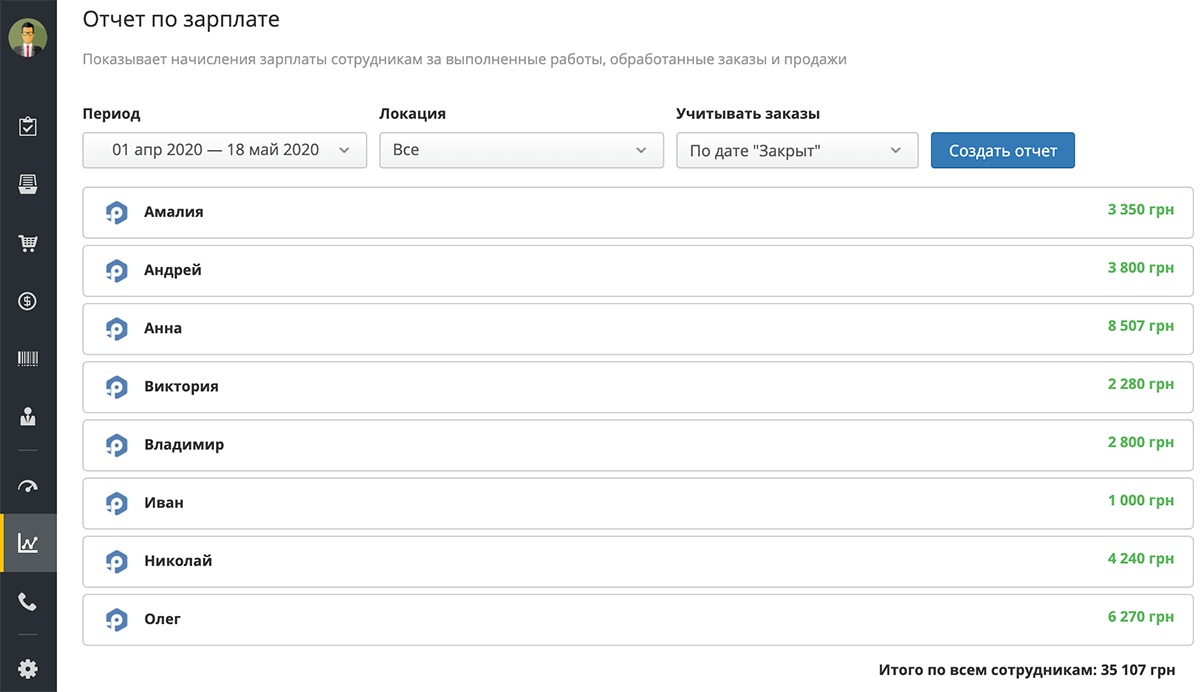

Начисленная, но еще не выплаченная зарплата сотрудникам — часть текущих обязательств компании, и ее также необходимо отразить в соответствующем разделе пассива Баланса. Сейчас, чтобы увидеть общую сумму невыплаченной заработной платы, в RemOnline можно использовать “Отчет по зарплате”. Достаточно просто выбрать период после последней выплаты и сформировать отчет, где будет указана общая сумма задолженности по всем сотрудникам и даже можно посмотреть, за что именно каждому сотруднику было сделано начисление.

С развитием балансов и взаиморасчетов в RemOnline наряду с задолженностью клиентов и задолженностью перед поставщиками также появится отображение суммы задолженности перед сотрудниками.

Собственный капитал

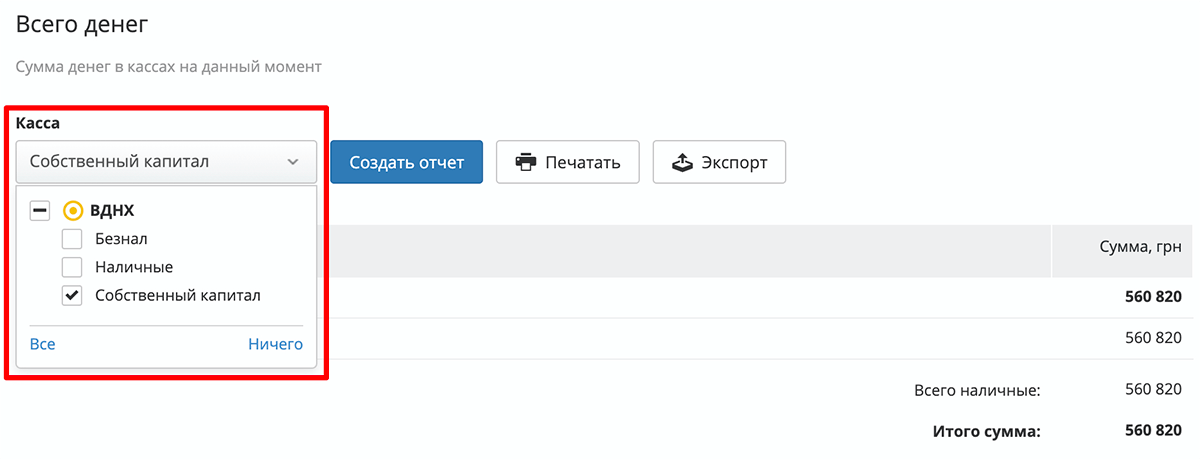

Чтобы вести учет нераспределенной прибыли и собственного капитала для раздела пассивов, можно создавать под них отдельные кассы и использовать вышеупомянутый отчет “Всего денег”. Чтобы отделить активы от пассивов, достаточно просто выбрать соответствующие кассы перед формированием отчета.

Мы постоянно работаем над улучшением программы и с нетерпением ждем, когда сможем представить и другие функции RemOnline, которые помогут вам составить Баланс и облегчат сведение взаиморасчетов. А пока вы можете ознакомиться со всей полезной информацией о финансовом учете и детальной информацией о другом, не менее важном для малого и среднего бизнеса отчете о движении денежных средств.

Не забудьте подписаться на обновления блога, чтобы не пропустить новых полезных статей.